Milestones

流动性的创造与消失:从央行资产负债表看货币调控 | 加华分享

Date: 2019-03-28Views:

2019年1月央行资产负债表缩表近1万亿元,2月继续缩表7062亿元,那么央行为何缩表?缩表是否导致流动性收缩?2019年央行是继续扩表还是温和缩表?

摘 要

央行资产负债表需重点关注公开市场操作和存款准备金率。分析央行资产负债表时,资产端主要看外汇占款和公开市场操作,外汇占款上升、逆回购、再贷款、MLF投放时,流动性增加,反之则为收缩;负债端主要看基础货币、存款准备金和政府存款三大科目,基础货币投放、降准则流动性增加,政府存款下降也会间接导致市场流动性增加。

2002-2018年央行资产负债表经历了2个阶段扩表和1个阶段的缩表,目前处于温和扩表阶段。2002年1月-2015年2月,央行资产扩张7.6倍,贸易顺差、有管理的浮动汇率制度和强制结售汇是主要原因;2015年3-12月,出口贸易筑顶回落、人民币贬值压力大、央行降准、股市泡沫四重因素叠加,央行缩表3万亿元;2016-2018年央行温和扩表,公开市场操作更加灵活,货币政策主动性和有效性得到提高。

近年来,央行资产负债结构发生了显著的变化,货币工具不断丰富。从资产端来看,外汇占款增量逐渐趋0,与对其他存款性公司债权一紧一松搭配使用。2016年以来外汇占款逐步稳定,目前绝对金额稳定在21万亿元左右,增量金额趋于0;创新型货币工具成为央行货币调控的重要手段,增量金额与外汇占款一增一减相互搭配。从负债端来看,债券发行趋0,央票退出历史舞台,存款准备金和政府存款一增一减相互协调。2014年以前,央票是对冲外汇占款的首要方式;2014年以后,央票退出历史舞台,存款准备金率平稳调整,配合政府存款增减变动相互协调。

目前,存款准备金率的重要性有所下降,公开市场操作地位上升,央行更加强调货币调控的主动性,通过公开市场操作利率引导市场利率,促进利率市场“两轨合一轨”。随着央行逐步退出外汇干预,货币调控的主动权和有效性不断增强,储备货币的增大或减小才更能够体现央行货币松紧的真实意愿。

中国央行扩表不等于流动性宽松,央行缩表也不等于流动性紧缩。2019年在降准置换的预期下,央行扩表的速度将继续放缓,不排除温和缩表的可能。稳健货币政策注重“稳中求进”,目前可采取的货币政策工具还很多,存款准备金率下调空间较大,2019年央行仍有3次降准空间,在外汇占款增量趋0、降准并置换MLF的预期下,预计2019年央行扩表速度将继续放缓,不排除温和缩表的可能。

目 录

1 央行资产负债表科目总览

2 资产科目分析

2.1 外汇占款

2.2 对其他存款性公司债权

2.3 对政府债权

2.4 对其他金融性公司债权

2.5 其他

3 负债科目分析

3.1 货币发行

3.2 其他存款性公司存款

3.3 债券发行

3.4 政府存款

3.5 其他

4 央行资产负债表结构分析

4.1 绝对总量:央行扩表与缩表案例

4.2 相对总量:各国的货币政策效率

4.3 结构分析:央行扩表与缩表途径

4.4 增量分析:央行货币工具的搭配

5 总结:从资产负债表看货币政策

5.1 央行资产负债表与流动性的关系

5.2 央行资产负债表变动与货币政策

正 文

1 央行资产负债表科目总览

央行的资产负债表是央行在履行职能时形成的债权债务存量表,我国自1994年起开始编制央行资产负债表。2002年IMF编写发布了《货币与金融统计手册》,为全球各国的央行提供了统一的口径和依据,2002年后我国央行资产负债表出现较大规模调整。因此,我们根据2002年之后的央行资产负债表进行分析。

从资产端看,包括:1)对国外债权,表现为外汇占款、货币黄金和其他国外资产;2)对政府债权,表现为特别国债;3)对金融机构债权,主要表现为再贴现、再贷款、逆回购、中期借贷便利(MLF)等;4)对其他部门债权,表现为对非金融性部门债券和其他未分类资产。

从负债端看,包括:1)基础货币,即储备货币,表现为货币发行、非金融机构存款、其他存款性公司存款;2)债券发行,表现为央行票据;3)政府存款,表现为财政性存款;4)其他负债,包括自有资金、其他负债、国外负债和不计入储备货币的金融性公司存款。

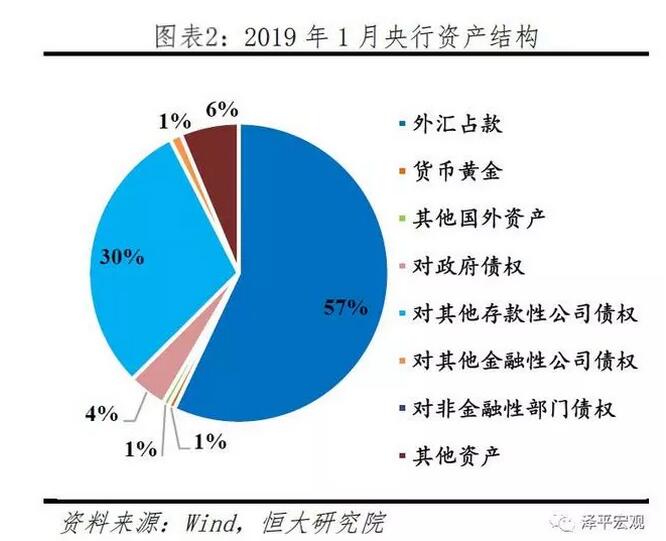

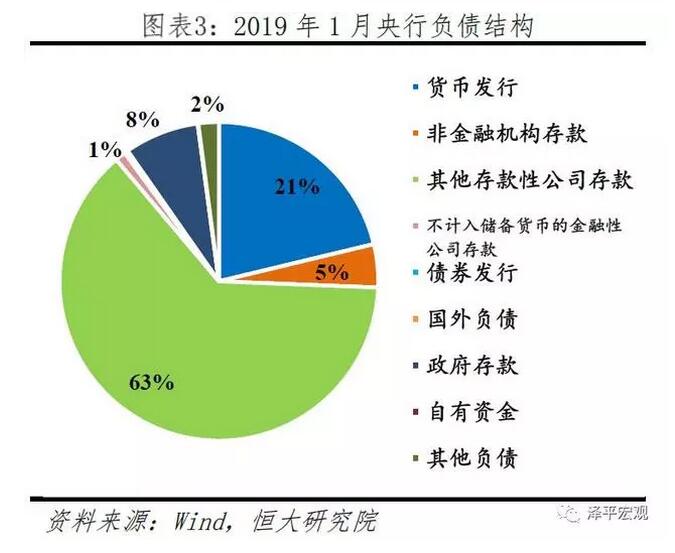

央行通过资产负债科目的增减搭配实现货币政策目标和汇率政策目标,以资产端科目为支撑,实现负债端的货币投放。按照2019年1月央行资产负债表的结构来看,央行资产方主要包括对外汇占款(57%)、对政府债权(4%)和对其他存款性公司债权(30%),负债方主要是货币发行(21%)、其他存款性公司存款(63%)和政府存款(8%)。资产端的科目主要体现央行的资产配置,即央行资产主要配置于国外资产和其他存款性公司债权。负债端科目体现央行基础货币投放的情况,央行通过储备货币、债券发行、政府存款等科目的增减搭配,实现货币政策的松紧。

2 资产科目分析

2.1外汇占款

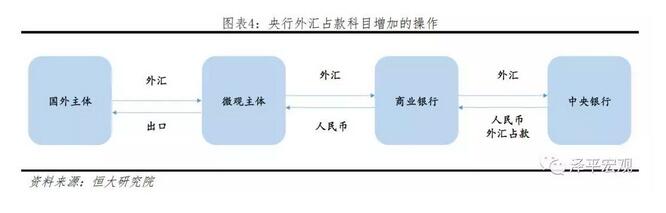

中央银行购入外汇时需要相应投放人民币,从而形成外汇占款。外汇占款是指央行口径的外汇占款,采用历史成本法并以人民币计价,是因央行购买外国资产而相应投放的本国货币。我国实行有管理的浮动汇率制和强制结售汇制度,加上经常账户和资本账户双顺差,因此形成了大量的外汇占款。微观主体取得外汇后,向商业银行进行换汇,商业银行再到央行进行换汇,央行购入外汇时需要投放人民币,因此形成了中央银行的外汇占款。

央行资产负债表外汇占款不同于金融机构外汇占款,两者趋势一致但金融机构外汇占款数量较大。2016年以前,金融机构资产负债表也存在外汇占款科目,一方面,金融机构头寸调整,商业银行自身会保留一定的外汇不向央行结汇;另一方面,央行在干预汇市的时候,会通过商业银行进行操作,因此造成了两个口径的外汇占款差异。

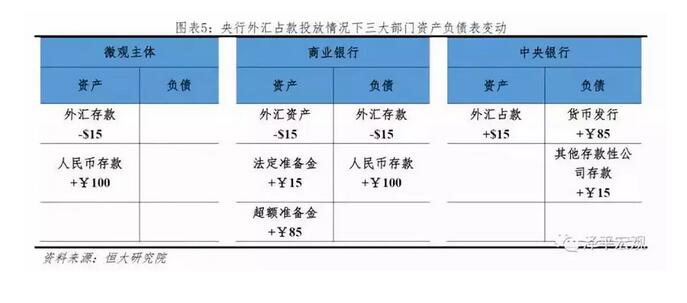

案例1:假设居民拥有15美元相当于人民币100元的外汇,存款准备金率为15%。居民向商业银行进行结汇,商业银行向央行结汇,央行通过外汇占款向商业银行投放货币100元,商业银行缴存15元的法定存款准备金,剩下85元成为超额存款准备金,可用于贷款。央行资产负债表扩表100元,向市场投放基础货币100元。

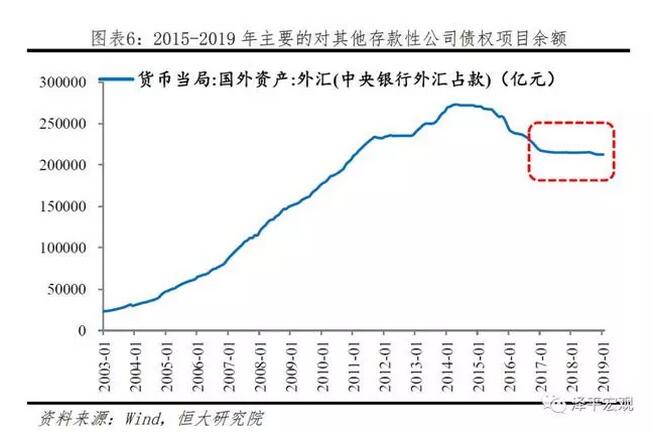

外汇占款规模受外汇数量和结汇意愿影响,随着我国外汇数量的下降和强制结售汇制度的改变,外汇占款绝对数量趋于稳定。近年来,随着我国贸易结构的不断改变,加上2012年后强制结售汇制度退出历史舞台,外汇占款在货币当局资产中的占比逐步下降,2017年以来基本保持在绝对数值21万亿左右,增量逐步趋0。

2.2对其他存款性公司债权

由于外汇占款的产生受到对外贸易的被动影响,因此央行对外汇占款的主动管理权相对较弱。随着我国逐步退出外汇干预,央行为了增强货币政策的有效性和主动性,不断创新货币政策工具,促进了“对其他存款性公司的债权”这一科目的壮大。对其他存款性公司债权包括对其他存款性公司的再贴现、再贷款、逆回购、SLF、SLO、PSL、MLF、TLF、TMLF等,2010年以前以再贷款和再贴现为主,2013年后,央行不断创新货币政策工具,其他类型的工具逐渐开始广泛应用。

传统的公开市场操作工具主要是回购和现券。

回购交易分为正回购和逆回购,正回购为央行向一级交易商卖出有价证券,约定在未来特定日期买回有价证券的交易行为,逆回购则相反。因此,逆回购是央行向市场提供流动性,逆回购到期则央行收回流动性。目前,公开市场操作由7、14、28、63四种操作,是目前运用最为频繁的货币工具。

现券交易分为现券买断和现券卖断,现券买断即为央行从二级市场买入债券,向市场投放流动性;现券卖断即为央行向二级市场卖出债券,从市场收回流动性。

创新型货币政策工具包括SLO、SLF、PSL、MLF、TLF、TMLF等。

常备借贷便利(SLF)由央行在2013年创设,主要满足政策性银行和全国性商业银行的大额流动性需求,期限为1-3个月。2015年后,SLF主要满足中小金融机构短期流动性需求,以抵押形式发放,合格抵押品包括高信用评级的债券类资产和优质的信贷资产等。

中期借贷便利(MLF)由央行在2014年创设,为引导其商业银行向符合国家政策导向的实体经济部门提供低成本资金。MLF的发放方式为质押,需要提供国债、政策性金融债、高等级信用债等优质债券作为合格抵押品,是目前最主要的操作工具之一。

案例2:假设央行增加MLF操作100元,资产端“对其他存款性公司债权”增加100元,央行扩表;商业银行对央行的负债增加100元,则可用于贷款的资金增加100元,但同时需要缴纳15元的准备金存款,剩下85元用

Related information